Source de l’image: © Adobe Stock / Texte: Verivox

La chose la plus importante en bref

- L’argent que les enfants économisent pour financer des achats plus importants est mieux investi sous forme d’argent du jour au lendemain.

- Lorsque vous épargnez pendant plusieurs années sur une grande cible avec une date fixe – comme un cyclomoteur ou un permis de conduire – les dépôts fixes sont le bon investissement pour les enfants et les jeunes.

- Les grands cadeaux monétaires sont mieux investis par les parents dans un mélange de dépôts à terme et d’investissements rentables tels que des actions ou des fonds. Les fonds indiciels bon marché (ETF) sont particulièrement adaptés.

- Si les grands-parents, les parrains ou les parents eux-mêmes économisent régulièrement de l’argent pour les enfants, un plan d’épargne en fonds est particulièrement adapté à cela.

- Coûts réduits, rendements accrus – faites attention aux conditions favorables lors du choix de vos produits financiers et de votre compte titres.

+++ Ce guide est mis à jour régulièrement. Les informations suivantes correspondent à l’état actuel en octobre 2019. Les développements ultérieurs n’ont pas encore été pris en compte +++

De nombreux parents remettent régulièrement de l’argent à leurs enfants. Les grands-parents, les tantes et les oncles ou les parrains contribuent aussi souvent à l’accumulation de richesse d’un enfant avec des dons monétaires plus importants. Les parents sont donc confrontés à la question de savoir quel investissement est particulièrement adapté aux enfants. Ceux qui font attention aux taux d’intérêt élevés et à un rendement attractif tirent le meilleur parti de l’argent économisé. Le livret d’épargne aurait dû être utilisé comme la seule facilité. Les taux d’intérêt y sont généralement inférieurs à l’inflation. La hausse des prix gruge donc une partie de l’argent. Nous expliquons à quoi vous devez faire attention lorsque vous épargnez pour les enfants et comment vous pouvez apprendre à vos enfants à utiliser l’argent de manière responsable.

Le bon investissement dépend de trois facteurs

Tout d’abord: il n’y a pas d’investissement optimal pour les enfants. Cela dépend de trois facteurs: comment l’argent est-il le mieux investi?.

1. De l’objectif d’économies

L’argent que les enfants économisent pour financer un vélo, une console de jeu ou un ordinateur doit être investi différemment des très gros cadeaux en argent, qui sont utilisés pour constituer des actifs et ne doivent pas être utilisés pour des demandes de consommation à court terme.

2. Depuis le temps de fonctionnement de l’usine

L’argent économisé est-il nécessaire à un certain moment? Doit-elle même être disponible à tout moment? Ou devrait-il être investi sur une longue période et générer un rendement aussi élevé que possible? Quel investissement convient aux enfants dépend en grande partie de la durée pendant laquelle l’argent est économisé.

3. De la fréquence de l’économie

Investissez-vous une grande somme une fois ou payez-vous chaque mois de plus petites sommes dans un plan d’épargne? Avec des économies régulières pour les enfants, il est important de faire attention aux coûts. Après tout, si plusieurs frais en euros sont déduits de chaque taux d’épargne, cela aura un impact significatif sur le rendement effectif.

Dans la vidéo: investir de l’argent avec des bénéfices – c’est aussi simple que cela

Smart with V – qu’il soit axé sur la sécurité ou sur le profit: avec les conseils d’investissement des experts tarifaires de Verivox, chacun peut rapidement et facilement développer une stratégie d’investissement solide qui répond le mieux à ses propres besoins.

Épargner pour les enfants: 3 scénarios typiques

La meilleure façon d’investir l’argent pour les enfants dépend fortement de facteurs individuels. Par conséquent, il est logique de considérer différentes occasions séparément. Dans les paragraphes suivants, nous vous donnons des conseils d’investissement pour trois scénarios particulièrement typiques:

- Votre enfant économise même pour des demandes de consommation plus importantes.

- Vous souhaitez investir une grande somme d’argent pour votre enfant une fois.

- Les parents, grands-parents ou parrains créent un plan d’épargne pour Enfants sur.

1. Scénario: votre enfant économise même pour les grands souhaits

Qu’il s’agisse d’un vélo de montagne coûteux, d’un ordinateur ou d’un smartphone cher: si les enfants veulent eux-mêmes économiser davantage sur des demandes de consommation plus importantes, l’argent est mieux investi dans le compte d’allocation de nuit. Des cadeaux en argent pour Noël et un anniversaire peuvent être payés ici ainsi que des salaires pour le baby-sitting ou la tonte de pelouse dans le quartier.

L’indemnité journalière est disponible à tout moment afin que votre enfant reçoive son argent lorsqu’il a économisé le montant requis. Comme pour les autres comptes d’épargne, un compte en espèces sur appel n’est conservé que dans le crédit. Les enfants ne peuvent donc pas retirer plus d’argent qu’ils n’en ont et ils ne peuvent pas s’endetter.

Les taux d’intérêt pour l’argent au jour le jour ont chuté dans le faible taux d’intérêt persistant – surtout, de nombreuses succursales ne paient plus d’intérêt du tout. Mais si vous comparez les fournisseurs, vous pouvez actuellement trouver des comptes d’argent au jour le jour avec un taux d’intérêt allant jusqu’à 0,8%. Avec une indemnité journalière de 1 000 euros, soit 8 euros par an. Certaines banques offrent également un compte spécial pour enfants et les mineurs économisent des intérêts particulièrement élevés sur leur argent d’appel.

Notre conseil: Recherchez des comptes à intérêt quotidien avec des taux d’intérêt élevés avec votre enfant. De cette façon, la prochaine génération apprend ce qu’il faut rechercher dans les offres.

Économisez avec des dépôts à terme sur les demandes à date fixe

Votre enfant recevra des intérêts encore plus élevés s’il enregistre ses économies sous forme de dépôt fixe. Cependant, l’argent n’est pas disponible pendant la durée. S’il n’est pas clair quand exactement l’argent est nécessaire, les dépôts à terme ne sont pas la forme optimale d’investissement. Cependant, si les enfants économisent de l’argent, par exemple sur un cyclomoteur pour leur 16e anniversaire ou pour un échange scolaire à long terme, un dépôt à terme fixe peut avoir un sens.

Les épargnants plus âgés mettent leur argent dans le compte d’épargne, plus le taux d’intérêt augmente. Il est important de comparer les prestataires afin que votre enfant puisse bénéficier des meilleures conditions possibles. Les meilleures banques accordent actuellement jusqu’à 1% d’intérêt pour les dépôts fixes à 6 mois. Les dépôts à terme d’une durée de 12 mois atteignent un pic de 1,4%, les dépôts fixes à 2 ans portent intérêt jusqu’à 1,5%.

2. Scénario: investir une grosse somme d’argent

Les enfants reçoivent souvent de l’argent pour des occasions spéciales telles que le baptême, la première communion ou la consécration aux jeunes. Dans notre scénario, les grands-parents donnent leur petit-enfant 10 000 euros directement à la naissance. Les parents devraient investir l’argent à long terme afin qu’il soit à la disposition des petits-enfants après avoir atteint l’âge de la majorité.

Investi sous forme de dépôts à vue ou fixes, l’argent est protégé par l’assurance-dépôts légale, mais il ne génère pas beaucoup d’intérêt. Les comptes d’épargne sûrs ne sont donc pas à eux seuls le meilleur investissement. L’inflation peut difficilement être compensée même avec les meilleures offres. Les actions offrent la possibilité de rendements plus élevés. Mais le cours des actions est soumis à des fluctuations considérables. En théorie, des pertes de prix sont également possibles. Un investissement financier solide pour les enfants devrait donc consister en deux blocs de construction – un bâtiment de sécurité et un bâtiment de retour. La pondération des deux blocs de construction dépend du profil de risque personnel.

Trois portefeuilles modèles

| 25% actions / ETF | 50% actions / ETF | 75% actions / ETF |

| Dépôt à temps de 75% | Dépôt fixe de 50% | Dépôt fixe de 25% |

Le module de sécurité

Le moyen le plus simple de former le module de sécurité consiste à effectuer des dépôts à terme. Dans la phase persistante de taux d’intérêt bas, cependant, vous ne devez pas vous engager trop longtemps. Si les taux d’intérêt devaient à nouveau augmenter à l’avenir, il serait dommage que trop d’argent soit encore immobilisé dans un investissement à faible rendement pour les années à venir. D’un autre côté, les dépôts à terme à plus long terme entraînent également des taux d’intérêt plus élevés.

Notre conseil: Formez le module de sécurité à partir de deux dépôts à terme à échéance fixe de 2 ans. Donc, d’une part, vous collectez l’intérêt relativement élevé d’un investissement plutôt à long terme; d’autre part, l’un d’eux expire chaque année, de sorte que si vous réinvestissez l’argent, vous pouvez bénéficier d’une augmentation des taux d’intérêt.

La pierre angulaire du rendement

À long terme, les actions promettent un rendement considérablement plus élevé que les dépôts à terme. Ils constituent donc la pierre angulaire du rendement. Pour réduire le risque de pertes de prix, il y a quelques règles de base à considérer lors d’un investissement en actions:

Règle 1 – investir à long terme

À court terme, les cours des actions peuvent fluctuer massivement. Dans le passé, cependant, les marchés boursiers ont toujours été en mesure de compenser les pires effondrements. Quiconque a investi dans les 30 valeurs standard du DAX et a conservé son investissement pendant au moins 15 ans n’a jamais eu à accepter de pertes. Historiquement, le rendement annuel moyen sur une période d’investissement de 18 ans était impressionnant de 8,7%. Ceci est basé sur des calculs de l’Institut allemand des stocks.

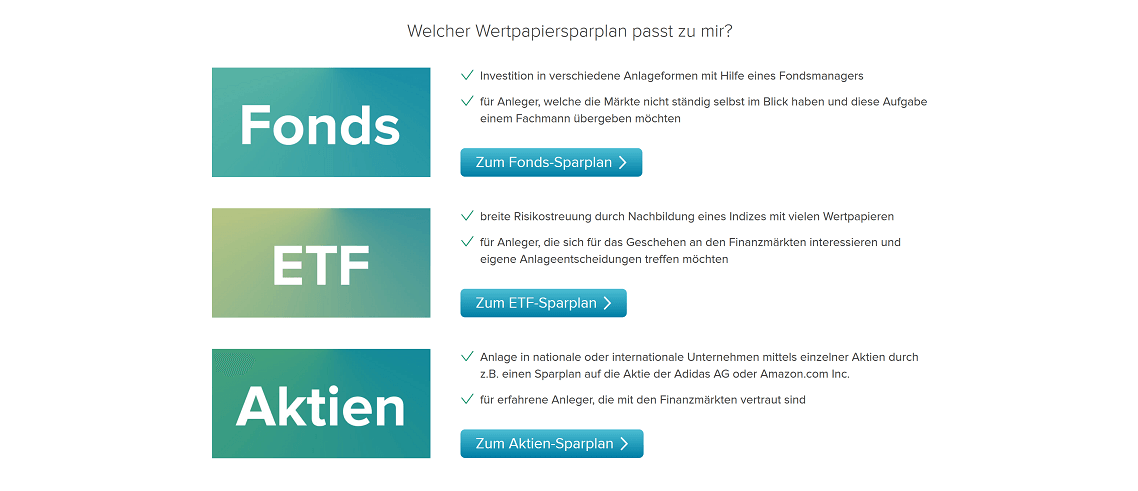

Règle 2 – Achetez des fonds plutôt que des actions individuelles

Ne mettez jamais tout sur une seule carte lorsque vous investissez dans des enfants. N’investissez donc pas seulement dans un seul titre, mais dans des fonds qui répartissent le capital sur une variété de titres financiers différents. Les fonds indiciels cotés en bourse – appelés ETF – sont particulièrement recommandés. Ils reproduisent l’évolution des prix des grands indices boursiers tels que le DAX ou le MSCI World un à un. Avec un ETF sur le DAX, vous répartissez automatiquement le capital entre les 30 plus grandes sociétés par actions allemandes.

Oliver Maier

Directeur général Verivox Finanzvergleich GmbH

Les fonds gérés le plus activement sont en retard sur leur indice de référence. Les fonds indiciels à gestion passive (ETF) sont également moins chers et donc souvent le meilleur choix.

Règle 3: Faites attention aux coûts

Tous les frais sont à la charge du retour. Vous devez en tenir compte lors du choix de vos produits financiers. Des frais annuels de 2% de la valeur de marché ne sont pas rares pour les fonds d’actions. L’argent sert entre autres à financer les frais de distribution et la gestion des fonds. Parce qu’un ETF n’a pas besoin d’une gestion active, mais réplique simplement son indice, il gère généralement avec une fraction de ces coûts.

Dans le même temps, de nombreuses études montrent que pratiquement aucun fonds géré activement ne parvient à surperformer son indice de référence à long terme. Un ETF offre donc une chance de retour au moins aussi élevée.

Le deuxième facteur de coût important est le compte titres. Dans presque toutes les succursales, vous devez payer des frais pour le dépôt. De nombreuses banques directes et courtiers en ligne proposent des comptes de dépôt gratuits. Les frais de commande qui surviennent lors de l’achat et de la vente de vos fonds et ETF sont généralement beaucoup moins chers ici.

Combien d’argent l’enfant a-t-il après 18 ans?

La quantité d’argent disponible pour les jeunes dans notre scénario lorsqu’ils atteindront l’âge de la majorité dépend de plusieurs facteurs – notamment la façon dont les taux d’intérêt et le marché boursier se développeront à l’avenir; Enfin, quelle stratégie d’investissement les parents ont-ils choisie pour sauver leur enfant.

Actuellement, les dépôts fixes à 2 ans rapportent 1,5% d’intérêt. Pour notre exemple de calcul, nous supposons que le module de sécurité génère constamment ces retours sur toute la durée. Pour l’ETF dans le module de rendement, nous nous attendons à une augmentation de valeur annuelle de 6,6% – le rendement annuel moyen d’un système DAX de 18 ans. Dans ces conditions, selon la stratégie d’investissement choisie, l’enfant disposerait de 17 700 à 27 000 euros d’actifs à l’âge de la majorité – une somme substantielle pour l’entrée dans la vie adulte.

Que deviendra 10 000 euros dans 18 ans??

| € 17,704 | € 22,335 | € 26,965 |

3. Scénario: Mettre en place un plan d’épargne pour les enfants

Souvent, cependant, les parents et les proches ne veulent pas investir une grande quantité une fois, mais investissent régulièrement de plus petites sommes. Ensuite, il y a un plan d’épargne. Un plan d’épargne en fonds, par exemple, peut être enregistré avec de nombreux fournisseurs de dépôts avec des taux d’épargne à partir de 25 euros.

Mais attention: si les frais de commande sont déduits avant chaque achat de titres, une partie considérable de l’argent ne finit pas dans les avoirs du fonds de l’enfant, mais à la banque. Certains fournisseurs de comptes dépositaires se passent complètement des frais de commande pour certains plans d’épargne ETF. Il est donc utile de rechercher spécifiquement un portefeuille avec des plans d’épargne ETF actualisés lors du choix d’un fournisseur.

Mettre en œuvre des stratégies d’investissement dans le plan d’épargne

En fonction de la tolérance au risque personnelle, les trois stratégies d’investissement peuvent également être mises en œuvre dans un plan d’épargne pour les enfants. Avec une stratégie équilibrée et un taux d’épargne total de 50 EUR par mois, vous pouvez soit investir 25 EUR par mois dans un plan d’épargne ETF et en réserver 25 de plus comme argent du jour au lendemain – une fois par an, l’épargne est ensuite redistribuée dans un dépôt fixe à taux fixe. Ou vous pouvez mettre chaque mois les 50 euros dans le plan d’épargne ETF et le compte de dépôt au jour le jour. Si votre dépôt n’offre pas de plans d’épargne ETF gratuits, le rythme alterné a l’avantage que les coûts de transaction sont moins fréquents.

À qui appartient l’argent?

Même si les parents gèrent l’argent de leur enfant jusqu’à l’âge de la majorité: il appartient toujours exclusivement à la progéniture, à condition que le compte soit à son nom. Les tuteurs légaux décident de la manière dont il sera mis en place, mais ne peuvent pas l’utiliser à leurs propres fins. Dès que l’enfant atteint l’âge de 18 ans, il peut alors disposer du montant total économisé.

Si vous craignez que les jeunes de 18 ans ne soient pas assez matures et gaspillent simplement la fortune, vous pouvez mettre l’argent dans un calendrier de paiement en temps utile. L’enfant reçoit ensuite une somme fixe de 18 par mois. La question de savoir si et dans quelles conditions votre enfant adulte peut connaître le plan de paiement dépend des conditions du contrat individuel.

Avantages et inconvénients de l’épargne en votre nom

Bien sûr, les parents et les proches peuvent également investir et économiser de l’argent en leur propre nom. Ensuite, ils décident eux-mêmes du moment opportun pour quitter l’enfant en tout ou en partie. D’un point de vue fiscal, cependant, il peut être avantageux d’économiser au nom de l’enfant dès le départ. Parce que même les mineurs en ont un personnel allocation à partir de 801 euros actuellement. Vous n’avez pas à payer d’impôt sur les intérêts et les retours jusqu’à ce montant.

En revanche, économiser sur le nom de l’enfant peut réduire son droit à BAfoG. Les apprentis et étudiants ne sont éligibles que s’ils ont moins de 7 500 euros. Les richesses qui vont au-delà de cette allocation doivent d’abord être utilisées entièrement pour financer leur formation avant d’avoir droit aux paiements BAfoG.

Plus de guides sur le sujet

Commencez la comparaison de crédit maintenant

Nous garantissons: A une demande de crédit auprès de Verivox n’affecte pas votre score Schufa.

Pour vous faire une offre, les banques font une requête Schufa. Mais ce n’est qu’un "Demander les conditions du prêt». Il est noté au Schufa pendant 12 mois, mais il est invisible à personne – ni pour d’autres banques ni pour des tiers. La note non pris en compte lors du calcul de votre score Schufa. Vous pouvez donc facilement obtenir et comparer plusieurs offres de prêt.

- Meilleurs taux d’intérêt avec plus de 35% d’économies

Sans engagement, gratuit et neutre Schufa

ARTICLES CONNEXES

-

Argent dur-f-r-enfant comparaison 01

par Uwe Winkler mis à jour le: 07.01.2020 Guide Caution fixe pour enfants A quoi faut-il faire attention avec la caution fixe pour enfant? Vous fournissez cela…

-

Compte d’épargne-pour-enfants-01

Beaucoup de gens connaissaient le livret d’épargne classique créé par leurs parents. Entreposés à la maison, les parents ont pris le livre et sont allés à la caisse d’épargne…

-

Le succès-et-sensible terme des dépôts pour les enfants-

De nombreux investisseurs souhaitent financer l’éducation de leurs enfants ou économiser de petites sommes pour les permis de conduire ou les voitures en leur nom. Tu es là…

-

-Financial investissement pour-enfants-actions en 2019-with-the-best

Le ménage allemand moyen paie près de 150 000 € par enfant jusqu’à l’âge de 18 ans. Mais cela ne coûte souvent que très cher,…