Avantages et inconvénients en un coup d’œil et si cela vous rapporte vraiment

Les choses les plus importantes en bref

- En principe, quiconque cotise à l’assurance pension publique ou verse à son conjoint peut être un géant.

- Pour le financement complet, la contribution est de 4% du revenu brut soumis aux cotisations de sécurité sociale l’année dernière moins le financement.

- Il existe un financement public sous forme d’allocations ou d’avantages fiscaux.

- Allocation de base: 175 euros par an plus une allocation pour enfants de 185 euros pour les enfants nés avant le 1er janvier 2008 et 300 euros par an pour les enfants nés après le 31 décembre 2007.

- Nouveau depuis 2018: la pension Riester vaut désormais pour tout le monde, car elle ne compte pas pour la sécurité de base de la vieillesse.

contenu

Les bases de la pension Riester

Comme vous le verrez, la question des pensions Riester est plus complexe que certains ne le pensent. Les différentes options d’investissement pour votre pension Riester, cependant, ont presque toutes les mêmes faits pendant la phase d’épargne et le dessin de la pension. Au Riester résidentiel, il y a un ou deux écarts.

Qui reçoit le financement public des pensions Riester?

Pour recevoir la subvention de l’État pour la pension Riester, vous devez être obligatoirement assuré par l’assurance pension allemande. Cela s’applique à la plupart des travailleurs normaux. Ceux qui reçoivent des allocations de chômage, des indemnités de maladie et des allocations de chômage II ont également droit à la subvention Riester. Les travailleurs indépendants soumis à l’assurance obligatoire, les agriculteurs assurés obligatoirement et les prestataires de services militaires et civils sont également éligibles. Les fonctionnaires, les juges et les soldats reçoivent une aide de l’État s’ils ne sont pas soumis à l’assurance obligatoire uniquement parce qu’ils reçoivent des prestations liées au droit civil ou au droit civil. Les mini-jobbers bénéficient également d’un financement public s’ils ne renoncent pas à leur propre cotisation à la cotisation d’assurance pension.

Les conjoints ou partenaires de vie des groupes de personnes susmentionnés reçoivent également un financement, même s’ils n’y avaient pas droit eux-mêmes. Pour cela, cependant, ils doivent payer au moins 60 euros par année civile dans un contrat Riester.

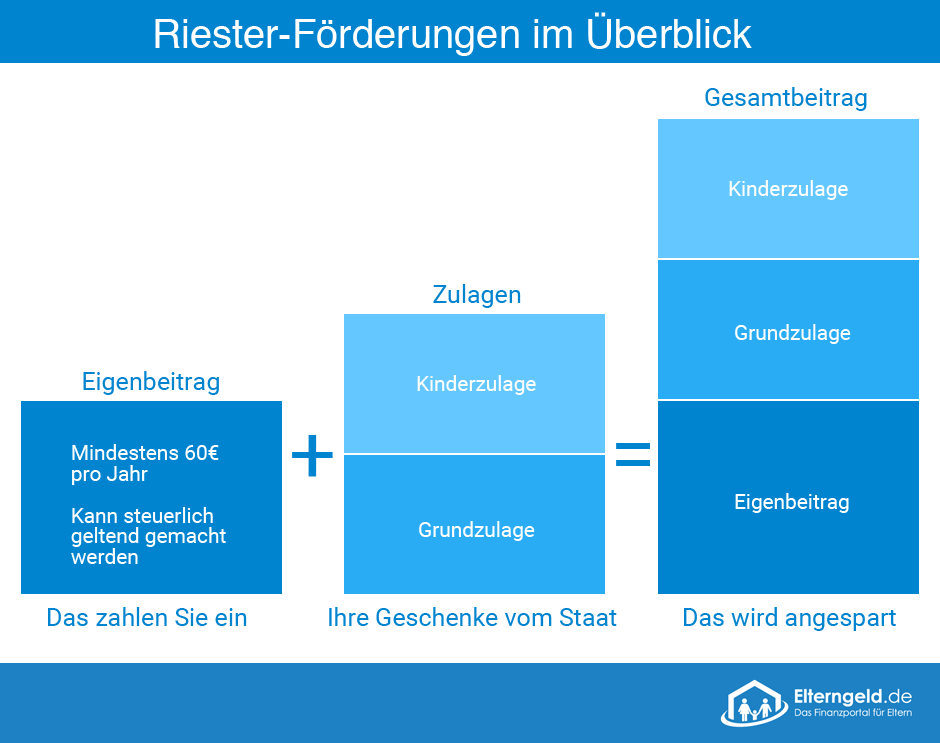

Montant de l’aide et conditions de la pension Riester

L’aide publique à la pension Riester peut être fournie de deux manières différentes:

- L’épargnant reçoit l’allocation.

- Les contributions sont comptabilisées en charges spéciales à des fins fiscales.

vous n’avez pas à vous soucier de la manière la plus rentable pour vous. Le bureau des impôts effectue un contrôle dit moins cher et vérifie si l’allocation ou l’avantage fiscal vous est plus rentable.

Nous avions déjà indiqué que la cotisation d’épargne maximale était de 4% du revenu brut soumis aux cotisations de sécurité sociale, jusqu’à un maximum de 2 100 euros.

Tout d’abord, chaque épargnant Riester reçoit une assistance de base hauteur de 175 euros par an, à condition qu’il ait épuisé les quatre pour cent comme base de calcul. Augmentation du financement de base pour Les parents sont toujours autour de l’allocation pour enfant. Cela représente 185 euros par an pour les enfants nés avant le 1er janvier 2008 et 300 euros par an pour les enfants nés après le 31 décembre 2007.

De plus, les jeunes professionnels recevront une prime unique de 200 EUR s’ils ont signé leur contrat Riester avant l’âge de 25 ans.

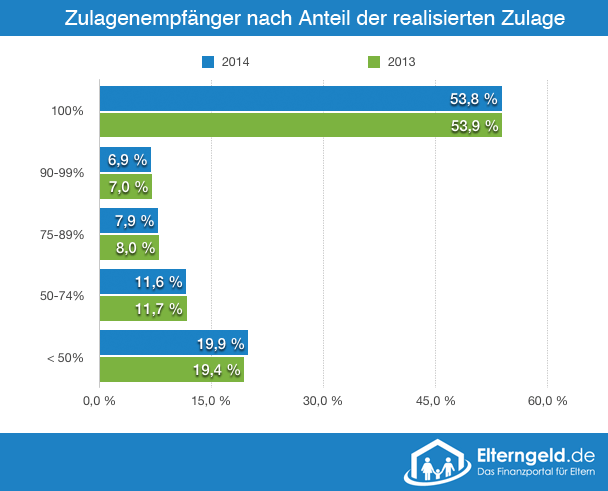

Le diagramme ci-contre montre à quel point il est important d’utiliser pleinement la limite de 4%.

Seulement un peu plus de la moitié des bénéficiaires ont reçu l’allocation complète à laquelle ils avaient effectivement droit en 2013 et 2014! La raison en est probablement la demande d’allocation qui n’a pas été ajustée à un revenu modifié. Bien sûr votre allocation complète via la demande d’allocation permanente et vérifiez votre contribution en termes de revenus annuels.

Financement en bref:

| Colonne Ninja 1 | Colonne Ninja 2 |

|---|---|

| allocation de base | 175 euros par an |

| Allocation pour enfant née avant le 1.1.2008 | 185 euros par an |

| Allocation pour enfant née après le 31 décembre 2007 | 300 euros par an |

| Indemnité unique pour les jeunes professionnels | 200 euros |

Nous voulons vous faire comprendre la théorie grise du financement Riester à l’aide de deux exemples:

Cas 1: Hubert Maier, 55 000 euros de revenus, sans enfant, célibataire

Pour obtenir la pleine allocation, M. Maier doit verser au moins 4% de son revenu de l’année précédente au contrat Riester. Cette somme aurait été atteinte à 2 200 euros. Cependant, ils n’ont qu’à payer un maximum de 2 100 euros pour recevoir le financement. En outre, il peut déduire l’indemnité de base de 175 euros de ses contributions. Il verse 1 925 € par an ou 160,42 € par mois au contrat. Si son avantage fiscal pour la déduction des dépenses spéciales des cotisations dépasse l’allocation de base, la déductibilité fiscale s’applique.

Cas 2: Simone Huber, 22 000 euros de revenus, jumeaux, née 2010, parent seul

Mme Huber verse également 4% de ses revenus de l’année précédente au contrat Riester. Avec un revenu de 22 000 euros, la cotisation d’épargne maximale est de 880 euros. Cependant, elle peut toujours déduire les allocations pour elle et ses enfants. Sur les 880 €, une autre allocation de base de 175 € et deux allocations familiales de 300 € partent, de sorte que votre propre contribution n’est que de 105 € par an ou 8,75 € par mois. L’État paie 85% de sa cotisation totale à travers les allocations de la pension Riester. La composante fiscale ne s’applique pas à cet arrangement.

Puis-je également payer moins au contrat?

Vous êtes bien sûr libre de payer moins que le montant lié au revenu dans le contrat. Mais rappelez-vous que cela entraînera une réduction de l’indemnité! Riester paie, plus l’allocation est élevée! Vous pouvez ajuster ou mettre en pause les messages à tout moment.

Que se passe-t-il si je souhaite résilier le contrat Riester??

Contrairement à un régime de retraite d’entreprise, vous pouvez certainement annuler une pension Riester. Cependant, vous devez calculer bien à l’avance si cela en vaut la peine. En principe, toutes les indemnités remboursées sont restituées à l’État. Il en va de même pour d’éventuels avantages fiscaux.

Si votre contrat Riester est une assurance, il est impératif dans votre intérêt de vous informer au préalable de la valeur de rachat. On sait que les commissions passent avec une compagnie d’assurance. Ceux-ci peuvent représenter 30 ou 40 pour mille du montant de la contribution calculé. La commission est retenue sur vos contributions d’épargne au cours des premières années et réduit les économies. Ce ne serait pas la première fois que la valeur de rachat d’une assurance pension, et cela s’applique également à Riester, est inférieure au crédit versé.

Ce facteur de coût n’existe pas pour un contrat d’épargne bancaire et des fonds communs de placement. Le délai de préavis pour un contrat Riester est généralement de trois mois à la fin du trimestre.

Astuce: exonération des cotisations comme alternative plus sensée

Vous êtes mieux avec une exemption de cotisation qu’avec la fin de votre pension Riester.

- Il n’y a aucun frais.

- Les indemnités reçues restent dans le solde du contrat.

- Possibilité de réparer le contrat à tout moment.

- Les créances acquises demeurent.

Quand dois-je rembourser les allocations reçues??

En plus de la résiliation, il existe d’autres situations dans lesquelles vous devez rembourser les indemnités reçues.

- L’épargnant Riester meurt pendant la phase d’épargne. Seul le conjoint peut continuer le contrat sans endommager l’allocation. Pour les autres héritiers, l’agence d’allocation récupère le financement reçu.

- Si le capital est retiré avant le début du versement de la pension convenu. L’exception est que vous utilisez cet argent pour acheter une propriété résidentielle occupée par le propriétaire.

- Wohn-Riester fournit d’autres raisons pour un remboursement, que nous couvrirons plus en détail dans la section correspondante.

- Il est important que la pension Riester ne soit pas versée dans le monde entier. Le pensionné doit être dans l’UE, sinon cela nuira également à l’allocation.

Puis-je transférer le crédit des contrats Riester??

Ceux qui souhaitent modifier leur forme d’investissement pour la pension Riester peuvent le faire à tout moment. Ici, cependant, nous devons mettre un grand "mais" dans la pièce.

D’une part, le partenaire contractuel livrant a le droit de vous facturer un montant maximum de 150 euros. En revanche, vous devrez peut-être à nouveau supporter les coûts finaux. Si vous passez d’une compagnie d’assurance à une autre, par exemple, les frais de transaction décrits ci-dessus surviennent à nouveau. Bien sûr, ceux-ci réduisent considérablement le retour sur le contrat.

Le législateur prévoit qu’une entreprise peut libérer un contrat existant. Cependant, il n’y a aucune exigence d’acceptation par une autre entreprise. Ici, l’avidité financière des prestataires de services financiers respectifs a probablement été utilisée.

Vous êtes du bon côté si vous précisez à l’avance avec un changement prévu avec votre nouveau partenaire qu’il accepte le contrat.

Quels principes les produits Riester doivent-ils respecter pour que le financement public soit payé??

Pour que votre contrat d’épargne Riester soit également financé par l’État, il doit être certifié par BaFin. La certification suppose que le contrat répond aux exigences suivantes:

- Le contrat garantissait un montant de pension garanti, au moins des cotisations versées et des allocations. Cela vaut également pour les contrats d’épargne-investissement.

- Le versement de la pension commence au plus tôt à partir de 62 ans (pour les contrats dont la date de clôture est antérieure au 1er janvier 2013, l’âge de 60 ans s’applique toujours).

- La pension Riester garantit le versement de pensions à vie. Vous ne pouvez pas utiliser plus de 30% du capital économisé comme paiement unique.

- Le contrat autorise des interruptions de cotisations.

- Un changement de produit doit être possible.

- Les coûts d’acquisition et de distribution doivent être étalés sur au moins cinq ans.

- Le fournisseur de produits fournit au client des informations complètes sur divers détails tels que l’utilisation des contributions, les aspects d’investissement et les frais de clôture, de vente et d’administration.

- La prestation de pension doit au moins rester la même ou augmenter.

- 20% de la cotisation peuvent être utilisés pour inclure la pension de survie ou pour couvrir une incapacité de travail ou professionnelle.

- Il n’y a que deux exceptions à ces principes de base. Si l’assurance pension légale prévoit un âge de départ à la retraite inférieur à 62 ans pour certains groupes professionnels, cette limite s’applique en conséquence. Cette réglementation s’applique aux pilotes et aux mineurs, par exemple.

- Des critères supplémentaires s’appliquent aux contrats résidentiels Riester, que nous expliquerons dans la section spéciale sur les contrats résidentiels Riester.

Quels types de contrats Riester existe-t-il??

Vous pouvez constituer votre pension Riester personnelle grâce à diverses formes d’épargne. Chacun peut avoir ses avantages et ses inconvénients individuels, et la volonté de l’investisseur de prendre des risques joue également un rôle dans la sélection, tout comme la planification de la vie.

Les moyens suivants sont disponibles:

- Assurance pension (classique ou en unités de compte)

- Plans d’épargne (en unités de compte ou classiques)

- Assurance directe, fonds de pension, fonds de pension au sein du régime de retraite d’entreprise – Attention! (Pourquoi "Attention!", Nous l’expliquons dans la section correspondante.)

- Prêts de logement Riester

- contrats de logement Riester-épargne

Bien que les plans d’épargne ne soient proposés que par très peu de banques, vous pouvez souscrire tous les autres produits auprès de n’importe quelle banque, courtier ou représentant commercial d’un prestataire de services financiers..

Jusqu’à présent, vous vous êtes renseigné sur les bases de la pension Riester. Dans ce qui suit, nous aimerions présenter les variantes d’épargne individuelles avec tous leurs avantages et inconvénients et déterminer qui vaut quelle variante.

Maintenant, nous avons fini avec les bases de la pension Riester. À ce stade, nous pouvons vous dire une chose: Riester en vaut la peine malgré toutes les critiques – à condition que vous choisissiez la variante la plus compatible avec votre planification de vie. Nous voulons vous aider avec ça.

ARTICLES CONNEXES

-

Qu’advient-il de la pension Riester après le divorce, facile à expliquer

Les problèmes de pension Riester ne se posent pas toujours lorsqu’un couple divorce. Il n’y a aucun problème si … … sans enfant…

-

Ce qui définit un siège enfant sûr, le safetymum

Juhu! Partez en vacances en voiture! Ou tout simplement dans le prochain supermarché. Pour les tout-petits, la conduite en voiture est toujours une vraie au début…

-

Impôt sur les successions – combien d’impôt est réellement payable?

Par: Redaktion 11 décembre 2018 Quiconque hérite de plus que la franchise d’impôt doit payer des droits de succession. Cela peut être…

-

Comment les jeux informatiques rendent les gens heureux

Les adultes disent souvent que les jeux informatiques sont mauvais pour les enfants. Vous devez l’avoir remarqué auparavant. Mais c’est vraiment?…