Les enfants sont un grand atout dans la vie des parents et aussi élevés que le fardeau financier peut être pour certaines familles: les enfants sont un investissement pour l’avenir, que cela soit considéré dans une perspective sociale ou purement économique. Pour de nombreux parents, une part importante de cet investissement est l’épargne précoce de petites et moyennes sommes d’argent afin de fournir à la progéniture un certain coussin financier pour la formation, les études ou la conduite d’un permis. Il s’agit souvent de livrets d’épargne ou de comptes d’épargne à taux d’intérêt relativement bas.

Ce que de nombreux parents ignorent, c’est que les enfants et même les bébés en Allemagne peuvent ouvrir et gérer des comptes de dépôt à taux et à intérêt majorés. Cela présente non seulement des avantages en termes de rendement, mais permet également aux parents d’utiliser les généreuses allocations non imposables de l’enfant de plus de 9 000 EUR par personne et par an. Aussi agréable que cela puisse paraître, l’ouverture et l’utilisation de ces comptes enfants dans la pratique sont souvent cahoteuses.

Un exemple: la famille de modèles d’investisseurs critiques

M. Max Rendite et son épouse Ruth Rendite sont mariés et ont deux enfants. Alors que l’homme fils a déjà 12 ans, la fille de 8 ans de la famille bénéficie toujours de la protection de son chiot. M. Rendite et son épouse disposent d’immobilisations considérables de 350 000 euros. Malheureusement, le couple a déjà épuisé la somme forfaitaire de son épargnant s’élevant à 1.602 EUR (en 2014), de sorte que l’impôt sur les plus-values actuellement de 26,375% (y compris la surtaxe de solidarité plus tout impôt d’église) est dû sur tous les revenus d’investissement supérieurs à ce montant..

M. Rendite, qui se sent principalement responsable des investissements financiers de la famille, n’a parqué que l’intégralité des actifs financiers en raison du manque de temps dans un compte en espèces avec 1,50% d’intérêt par an. La banque déduit immédiatement la taxe sur les plus-values, y compris la majoration de solidarité de 962,16 EUR, des intérêts payés en fin d’année après prise en compte du forfait de l’épargnant. Mais cette déduction fiscale ne devrait pas être le cas si la famille distribuait ses actifs à la progéniture dans un ou plusieurs comptes de dépôt quotidiens ou à terme fixe.

Mineurs bénéficiant de généreuses déductions fiscales lors de l’épargne

De nombreux parents croient encore que leurs enfants n’ont pas de droits et obligations particuliers en raison de leur minorité et du manque de revenus en termes d’investissement et d’impôts. En fait, l’administration fiscale traite les mineurs (qu’ils soient bébé, enfant ou adolescent) comme tout autre épargnant. De même, un enfant mineur a également droit aux mêmes allocations (voir le tableau ci-dessous pour les valeurs actuelles).

Avec un taux d’intérêt présumé de 1,50%, jusqu’à 612 733 EUR pourraient théoriquement être investis dans le compte d’un enfant, sans que le titulaire du compte mineur ait à payer des impôts. À un taux d’intérêt de 2,00%, ce serait encore 459 550 EUR et à 2,50%, ce serait aussi un impressionnant 367 640 EUR. Mais attention, ceci est une considération purement théorique, car dans la pratique il y a souvent des restrictions imposées par les règles de l’assurance maladie (voir la section sur "Obstacles à l’investissement pour les enfants").

Empêcher la déduction fiscale grâce à un certificat de non-évaluation

Comme c’est généralement le cas pour les comptes d’épargne, une ordonnance d’exonération peut également être introduite pour les comptes gérés par des mineurs afin d’éviter le paiement de la taxe forfaitaire sur les revenus d’intérêts jusqu’à 801 EUR (montant forfaitaire de l’épargnant). S’il existe plusieurs comptes, il peut également être judicieux de répartir le montant forfaitaire de l’épargnant sur les différents systèmes d’épargne..

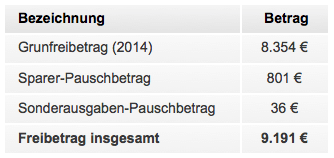

L’investissement au nom de l’enfant est vraiment intéressant, mais uniquement par le biais du soi-disant certificat de non-évaluation, souvent uniquement appelé certificat NV. Cela peut être demandé au bureau des impôts responsable du lieu de résidence (voir formulaire NV 1A "Demande de délivrance d’un certificat de non-évaluation (NV)") et après soumission à la banque garantit que la banque n’effectue plus aucune déduction sur les revenus d’intérêts. Toutefois, la condition préalable est que le titulaire du compte (dans notre cas, l’enfant) ne générera probablement pas de revenus supérieurs à l’allocation de base (actuellement 8 354 EUR) au cours de l’année de référence. Si, contrairement aux attentes, le revenu est supérieur à ce montant, une déclaration d’impôt doit être établie pour l’enfant et tout impôt sous-payé doit être payé. Ce qui est bien avec un certificat NV, c’est qu’il est valable 3 ans et, une fois déposé dans l’original à la banque, cela signifie qu’aucune retenue à la source n’est payée pour cette période. De plus, l’ordonnance d’exemption classique est alors superflue.

Mais attention, le certificat NV n’empêche que le précompte mobilier soit payé à partir de la date du billet de banque. En outre, chaque banque exige son propre original, de sorte que dans le cas de plusieurs comptes, un nombre correspondant d’exemplaires doit être demandé lors de la demande. Certains bureaux fiscaux vérifient également plus ou moins étroitement si l’argent investi appartient vraiment à l’enfant et est investi dans son intérêt. En cas de doute, veuillez joindre le contrat de don informel à la demande de certificat NV afin de rendre l’investissement pour l’enfant crédible auprès de l’administration fiscale (voir "Obstacles à l’investissement dans les enfants").

L’investissement optimisé de notre famille de modèles

Notre famille modèle pourrait économiser de l’argent en redistribuant habilement leurs avoirs et en profitant des allocations pour enfants. Par exemple, il serait possible de transférer la progéniture dans le cadre d’un don et chacun de ces montants comme Dépôt fixe 1 an à 1,80% d’investir en son nom. Dans ce cas, les parents devraient être inscrits comme personnes autorisées, car les deux enfants n’ont qu’une capacité juridique limitée. Idéalement, les parents demanderaient également un certificat de non-cotisation au bureau des impôts et le présenteraient lors de l’ouverture des comptes de dépôt à terme fixe pour les enfants.

Avec une telle répartition de l’investissement financier, la famille générerait des revenus d’intérêts de 5980 euros par an, qui resteraient totalement exonérés d’impôt en raison de l’exonération des parents (montant forfaitaire des épargnants de 1602 euros) et des certificats NV des enfants. Par rapport à la situation initiale, cela correspond à une économie de 962,16 EUR et donc une augmentation de rendement de 0,27% (962,16 EUR / 350 000 EUR = 0,0027). Soit dit en passant, avec un tel changement, il peut être judicieux d’optimiser le montant de l’investissement des parents de telle sorte qu’ils n’utilisent pas encore pleinement le montant forfaitaire de leurs épargnants de 1602 EUR, car l’augmentation future de la richesse arrive principalement aux parents et non aux enfants, de sorte que un petit tampon dans l’allocation ne fait certainement pas de mal. Dans notre exemple, en revanche, nous avons optimisé le solde restant des parents de 106 800 euros pour utiliser pleinement le montant forfaitaire de l’épargnant..

M. et Mme reviennent et leurs enfants ne deviendrait certainement pas une famille millionnaire du jour au lendemain avec cet investissement optimisé, mais pourrait certainement le faire au fil des ans quelques-uns Économisez des euros. Le tout vaut également la peine, plus la richesse est élevée et plus les taux d’intérêt actuels sont élevés. Cette constellation peut également avoir un sens en vue d’un héritage ultérieur, car l’utilisation précoce de l’allocation non imposable (actuellement 400000 EUR par parent et enfant tous les 10 ans) peut plus tard éviter des impôts élevés, en particulier pour les familles riches, dans le cadre d’un éventuel héritage. Pour les familles avec des sommes d’argent relativement petites, cependant, il est souvent peu logique de passer aux enfants. Une limite d’environ 200 000 euros peut être considérée ici comme une limite à partir de laquelle les parents devraient penser à optimiser leurs propres investissements..

Obstacles lors de l’investissement dans les enfants – ce à quoi vous devez faire attention

Investir pour ou au nom de vos propres enfants (par exemple, dans le cadre d’un compte en espèces) offre des avantages fiscaux évidents, mais en même temps, ce n’est pas entièrement sans obstacles. Nous devons revenir un peu en arrière. Les parents ont un devoir de diligence envers leurs enfants, ce qui comprend les soins personnels (par exemple l’éducation et les soins) et les soins patrimoniaux. Les soins de fortune sont clairement réglementés dans le Code civil et décrivent en fin de compte principalement l’obligation des parents de gérer leur patrimoine au profit de leurs propres enfants. La cession par les parents de ces actifs n’est possible que dans une mesure très limitée. Il est donc dit dans § 1642 BGB: "Les parents doivent investir l’argent de l’enfant, qui est soumis à leur administration, conformément aux principes de gestion du patrimoine économique, à condition qu’il ne soit pas disponible pour couvrir les dépenses.«Concrètement, cela signifie dans la pratique: les investissements pour les enfants devraient générer un rendement raisonnable sur le marché actuel tout en présentant un faible risque. De plus, les parents ne sont pas autorisés à utiliser les comptes d’épargne des enfants librement et à volonté.

D’une part, aussi clair que cela puisse paraître, d’autre part, les jugements en pratique sont contradictoires pour les gens ordinaires. Un procès devant la Cour fédérale de justice de Karlsruhe en 2004 a impliqué un couple de parents qui souhaitaient transférer l’investissement et les intérêts sur leur propre compte à la fin de la durée d’un investissement au nom des enfants. Cependant, la banque a refusé d’effectuer ce transfert car elle soupçonnait l’abus des pouvoirs de représentation des parents (restitution de l’argent malgré le don aux enfants qui avait déjà eu lieu). La BGH a jugé ici que la banque devait restituer le montant, car un cadeau aux enfants n’était pas encore prouvé par l’investissement financier en leur nom (Numéro d’affaire XI ZR 220/03). Les parents étaient de nouveau libres de disposer de l’investissement plus les intérêts, bien que la question fiscale n’ait pas été clarifiée dans cet arrêt. L’arrêt du tribunal régional supérieur de la Sarre donne une impression légèrement différente Numéro d’affaire 4 U 8/07 – 2 a. Ici, une fille a réclamé le dépôt à terme que son père avait versé en son nom des années plus tôt et avait raison. Selon les juges, un investissement fait au nom du mineur est automatiquement transféré en sa possession. Ici aussi, la question du droit fiscal a été laissée de côté.

La confusion semble parfaite, mais uniquement en ce qui concerne la question de droit matériel, c’est-à-dire à qui appartient l’argent après l’investissement – l’enfant ou les parents. En revanche, il n’est pas contesté que les allocations non imposables de l’enfant ne peuvent être utilisées de manière crédible que si les actifs ont été transférés aux enfants dans le cadre d’un don et que les gains en capital sont également utilisés au profit et au profit des enfants. Cela peut être lu z. B. dans deux arrêts du Tribunal fédéral (voir Affaire numéro VIII R 19/98 et VIII R 42/01). Nous vous conseillons donc de rédiger un contrat-cadeau informel pour un investissement au nom des enfants, notamment pour des montants plus importants, et de le faire signer par toutes les personnes concernées (parents plus enfant). Il y a donc une clarté à la fois avec l’administration fiscale et au sein de la famille sur les options d’accès des parents, qui devraient toujours agir correctement dans l’intérêt de l’enfant et non dans leur propre intérêt (consommateur)..

Les parents doivent également noter que dès que l’enfant a atteint l’âge de 18 ans, en tant que représentant légal enregistré, ils perdent le droit de disposer de leurs comptes de dépôt quotidiens et à durée déterminée. Lorsque l’enfant atteint l’âge de la majorité, la banque change également d’accès au compte afin que les enfants puissent ensuite utiliser librement leur crédit. Un point important lors de l’investissement au nom des enfants, que ce soit dans le but de réaliser des économies d’impôt ou de fournir des enfants, est l’existence de la confiance. Après tout, après l’âge de 18 ans, il n’est possible de disposer du solde du compte qu’avec l’autorisation de l’enfant.

La prudence est également de mise si vos propres enfants sont couverts gratuitement par l’assurance maladie obligatoire des parents. Parce qu’ils ne peuvent rester membre gratuitement que tant que leurs revenus (y compris les revenus du capital / intérêts) ne dépassent pas le montant de 395 EUR (450 EUR pour l’emploi marginal). Les revenus d’intérêts des enfants devraient donc être maintenus sous la barre des 5 541 EUR (395 EUR x 12 mois + 801 EUR d’épargne) au cours de l’année. Cette restriction ne s’applique pas aux enfants assurés privés. Si un enfant franchit la barre des 5 541 euros, cela doit être contre un contribution minimale de 137,33 EUR (plus toute contribution à l’assurance dépendance, le cas échéant), légalement ou au tarif du prestataire respectif.

Trouvez le bon investissement pour les enfants

Si les pierres d’achoppement mentionnées dans la section précédente ont été surmontées ou ne sont tout simplement pas un problème, rien ne s’oppose au système pour vos propres enfants et donc des économies d’impôt possibles. Les comptes d’épargne et de placement classiques à faible risque sont certainement d’un intérêt primordial en tant qu’investissements pour les mineurs, car l’assurance-dépôts légale. Dans le passé, le livret d’épargne était le premier choix, mais aujourd’hui, il est rarement logique en raison des faibles taux d’intérêt. D’un autre côté, de meilleurs rendements sont généralement obtenus à partir de comptes à vue et de comptes fixes, tels que ceux utilisés par les adultes dans une mesure croissante. Malheureusement, de nombreuses banques n’offrent leurs comptes d’investissement à taux d’intérêt élevé qu’aux adultes, de sorte que les mineurs sont souvent exclus. Le livret d’épargne classique, le compte étudiant, le compte d’argent de poche ou le compte de permis de conduire est toujours disponible pour les mineurs, mais offre rarement des taux d’intérêt vraiment compétitifs. En fin de compte, cela vaut donc la peine de rechercher un peu plus longtemps une banque qui propose également ses produits standard pour les enfants. Vous pouvez savoir à quelles banques appartiennent nos comparaisons. Dans le Table pour l’argent du jour au lendemain sont z. B.Toutes les offres pour enfants sont marquées d’un symbole de famille vert (par ex. RaboDirect, ING-DiBa etYapi Kredi Bank). la Comparaison des dépôts à terme d’autre part, indique dans la vue détaillée par une coche verte à côté de "Ouverture de compte pour les enfants" si les mineurs sont autorisés ou non.

Ouverture de compte pour les mineurs: conditions & preuve

Outre les soins bien connus de l’enfant (soins personnels), les soins parentaux conformément à l’article 1626 du Code civil allemand (BGB) comprennent également les soins de la propriété. Cela comprend la perception des intérêts financiers de l’enfant par les parents, en particulier la préservation des actifs dans le cadre d’un investissement conservateur. Pour cette raison, les parents restent autorisés à disposer de tous les comptes jusqu’au 18e anniversaire de l’enfant, que l’enfant ait une capacité juridique limitée (du 7e anniversaire à avant le 18e anniversaire) ou qu’il ne soit pas encore juridiquement compétent (avant le 7e anniversaire).

Conformément à la loi sur le blanchiment d’argent, toutes les banques en Allemagne sont tenues d’identifier clairement l’identité du titulaire du compte et de toutes les parties autorisées. Cela vaut également pour les deux parents. La majorité des banques directes utilisent pour cela la procédure Postident, dans laquelle les personnes concernées dans le bureau de poste sont identifiées au moyen d’une pièce d’identité ou d’un passeport. Selon la situation de garde, des preuves supplémentaires doivent également être fournies pour les comptes des enfants, de sorte que l’ensemble du processus est souvent un peu plus complexe que pour les adultes..

Malheureusement, les documents qui sont spécifiquement nécessaires pour ouvrir un compte varient d’une banque à l’autre, nous vous conseillons donc de vérifier à nouveau avec la hotline les documents nécessaires. Dans le passé, de nombreux utilisateurs avaient parfois de longs délais et des bouleversements correspondants lors de l’ouverture d’un compte, car il n’était pas clair quels documents devaient être envoyés. Surtout avec des parents divorcés ou séparés, les choses peuvent rapidement devenir un peu plus complexes. En revanche, les parents mariés n’ont généralement besoin que du certificat de naissance et du certificat de mariage de l’enfant. De plus, les deux parents doivent également utiliser la procédure Postident pour se légitimer. Il en va de même pour l’enfant s’il a au moins 16 ans. Sinon, le certificat de naissance est généralement suffisant pour légitimer le mineur.

Cas particulier d’ouverture de compte par un tiers (ex: grands-parents)

Vous voulez z. Si, par exemple, les grands-parents ouvrent un compte d’indemnité journalière pour leur petit-fils mineur en son nom, la question devient encore plus difficile, souvent même impossible. Donc, grand-mère et grand-père doivent présenter le certificat de naissance du petit-enfant (souvent même dans l’original) pour ouvrir le compte et persuader les parents de signer la demande de compte, car dans cette constellation, ils sont également inscrits en tant que personnes autorisées. En pratique, cela signifie que les deux parents doivent passer par le processus d’authentification (par exemple via Postident). Cependant, certaines banques (malheureusement, en particulier celles dont les conditions sont particulièrement attractives) n’autorisent pas les tiers à ouvrir un compte, de sorte que de nombreux grands-parents ou sponsors n’ont finalement accès qu’aux caisses d’épargne locales – certainement pas la meilleure alternative du point de vue du rendement. Dans l’ensemble, nous vous conseillons donc de vous attaquer à l’épargne des tiers dans vos propres comptes et par exemple B. inscrire le petit-enfant comme bénéficiaire (si la banque le permet) ou transmettre les actifs financiers dans le cadre de l’héritage.

Notre conclusion sur l’investissement pour les enfants

En particulier avec des sommes d’argent plus importantes, investir au nom de votre propre enfant peut avoir un sens, surtout si les parents veulent quand même transférer une grande partie des actifs financiers à la progéniture. Avec plus de 9 000 euros par an, les mineurs bénéficient chacun de généreuses allocations qui peuvent être utilisées pour investir et finalement pour économiser de l’impôt. Mais attention, l’argent devrait en fait être transféré aux enfants dans le cadre d’un cadeau (actuellement 400000 EUR par parent sont exonérés d’impôt tous les 10 ans) et, idéalement, d’un contrat de cadeau informel, puis investi à leur profit. Ce n’est qu’alors que l’administration fiscale participera à long terme à ce modèle d’économie d’impôt..

Les parents doivent également faire attention si leurs enfants sont inclus gratuitement dans l’assurance maladie obligatoire. Ici, les revenus annuels d’investissement doivent être maintenus sous la marque de 5 541 EUR afin de ne pas avoir à payer de cotisations supplémentaires à l’assurance maladie. Si ces points sont cochés, les économies d’impôt ne font finalement obstacle qu’à l’ouverture du compte. À l’heure actuelle, les investissements conservateurs classiques sont probablement les plus appropriés jour- et Comptes de dépôt, puisque le retour ici n’est pas grisant, la sécurité est assez élevée.

Malheureusement, l’ouverture de comptes pour les mineurs / enfants est souvent un peu plus complexe que la normale, c’est pourquoi nous vous conseillons de vérifier à l’avance avec la banque respective les preuves nécessaires pour éviter les retards. Mais une fois le compte ouvert, les parents peuvent espérer une très belle économie d’impôt chaque année. au-dessus De plus, les enfants ne se plaindront certainement pas d’un certain coussin pour s’entraîner, étudier ou peut-être même le premier appartement.

Liens supplémentaires:

Commentez et évaluez cet article

Avez-vous des questions sur cet article? Selon vous, qu’est-ce qui est particulièrement bon, qu’est-ce qui est peut-être plutôt mauvais? Que devons-nous faire de mieux?? Écrivez-nous votre opinion ici. Nous sommes toujours heureux de recevoir vos commentaires.

ARTICLES CONNEXES

-

Investissement financier pour les enfants: les enfants paient aussi des impôts

Investissement financier pour les enfants Sucettes, cartables et plans d’épargne Si un dépôt ou un compte est au nom de l’enfant, les parents ont un avantage: vous économisez…

-

Investissement financier pour les enfants: trouver le bon fonds d’actions

Outil de la semaine Le bon fonds d’actions pour les enfants et les petits-enfants Lorsqu’il s’agit d’investir dans des titres pour enfants et petits-enfants, les épargnants allemands ont tendance à être plus…

-

Ne jouez pas avec les enfants sales

Dès 1965, l’auteur-compositeur allemand Franz Josef Degenhardt a lancé la recherche désespérée de la chanson "Ne jouez pas avec les enfants sales"…

-

Comparaison des tests des poussettes jumelles en janvier 2020

La recherche d’une poussette jumelle appropriée n’est souvent pas aussi facile que prévu. C’est pourquoi nos experts ont…