Voulez-vous investir de l’argent pour vos enfants? Super! Les meilleures options Investissez de l’argent pour vos enfants, Dans cet article, nous résumons brièvement et clairement pour vous.

Voulez-vous investir de l’argent pour vos enfants? Super! Les meilleures options Investissez de l’argent pour vos enfants, Dans cet article, nous résumons brièvement et clairement pour vous.

Certaines banques proposent options et produits supplémentaires spécialement pour les enfants sur. Vous devez bien sûr l’utiliser, car vous bénéficiez de conditions supplémentaires, de primes et de subventions de l’État pour l’investissement de vos enfants.

Nous vous montrons quel investissement est le mieux pour vos enfants et ce à quoi vous devez faire attention si vous souhaitez investir de l’argent pour vos enfants.

Économiser de l’argent pour les enfants: les 5 meilleures façons

Le dépôt pour enfants

Un dépôt pour enfants est idéal pour investir de l’argent pour vos enfants. Cela lui permettra plus tard de payer ses études, d’acheter sa première voiture ou d’avoir un œuf d’urgence à portée de main en cas d’urgence. Par conséquent, vous devriez commencer à investir de l’argent pour vos enfants dès le début. Ceux qui épargnent plus tôt en auront plus plus tard!

Vous devez donc offrir à votre enfant un cadeau significatif dès la naissance. Les actions ou les ETF peuvent vous aider à économiser une fortune sur le compte de vos enfants. Si vous ne connaissez pas encore les ETF, vous pouvez trouver plus d’informations dans notre article ETFs.

OSKAR * est un moyen très simple d’ouvrir le dépôt d’un enfant. OSKAR est une gestion de patrimoine basée sur ETF que vous pouvez utiliser idéalement pour vos enfants ou même toute votre famille. Dans les 5 minutes, vous pouvez mettre en place un plan d’épargne ici qui correspond à votre profil de risque. Vous pouvez commencer à économiser dès 25 € et impliquer toute votre famille dans l’investissement pour votre enfant. Dans le même temps, OSKAR est une option très bon marché pour investir de l’argent avec des ETF. OSKAR * vous coûte 0,8% à 1% p.a. et vous êtes libéré de toutes les décisions d’investissement. Par conséquent, OSKAR est idéal pour les débutants.

Alternativement, vous pouvez bien sûr ouvrir vous-même un dépôt pour enfants et choisir vos propres ETF. Dans ce cas, vous serez occupé pendant une période plus longue, si vous en lisez plus à ce sujet, devez créer votre propre portefeuille diversifié et n’obtiendrez pas une si bonne opportunité numérique pour suivre vos performances. Cependant, vous économisez environ 0,5% de frais si vous achetez vous-même tous les FNB. Il vaut donc la peine de jeter un œil à OSKAR * et de prendre des dispositions pour votre enfant.

D’autres options alternatives incluent également l’argent d’appel, les dépôts fixes, le livret d’épargne et les prêts hypothécaires. Ces endroits, bien sûr, également à la fin de l’article. Maintenant, revenons au dépôt pour enfants.

Nous avons répertorié pour vous combien d’argent vous pouvez réellement économiser avec le dépôt de l’enfant avec 100 € pour votre enfant.

Investissez chaque mois 100 euros dans le dépôt de votre enfant

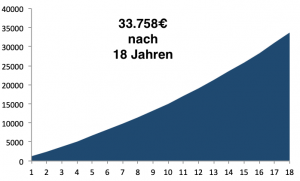

Vous n’avez pas besoin de beaucoup pour investir de l’argent dans vos enfants. Si vous investissez chaque mois seulement 100 euros pour votre enfant dans un dépôt pour enfants, vous devez Économisé 33 750 euros pour 18 ans. Un cursus coûte en moyenne 30 000 euros.

| 1. année | 2ème année | 3e année | 4e année | 5e année | 10e année | 15e année | 16e année | 17e année | 18e année |

| 1200 € | 2460 € | 3783 € | 5172 € | 6631 € | 15093 € | 25894 € | 28389 € | 31008 € | 33759 € |

La raison en est l’intérêt composé, qui a un fort impact sur la croissance de votre patrimoine. Vous n’avez donc économisé que 21 600 euros pour votre enfant de plus de 18 ans, mais vous obtenez 33 750 euros.

Ce sont 56% de plus que si vous n’aviez pas utilisé le dépôt d’un enfant. Nous en supposons un rendement moyen de 5% par an. Par le passé, le DAX à lui seul existait en moyenne 7,72% par an a augmenté au cours des 32 dernières années.

Les 100 euros Cela peut sembler beaucoup d’argent que vous investissez dans l’argent de votre enfant chaque mois, mais vous pouvez aussi impliquer d’autres personnes dans votre idée.

Ils avaient les parents Gro?, oncle et tantes transférer un montant sur le compte d’épargne à la naissance et le remettre au nouveau-né comme cadeau de naissance.

Vous pouvez donc certainement utiliser les parrains et marraines, votre partenaire et vos oncles et tantes pour un investissement mensuel de 5 à 50 euros persuader un mois.

Le baptême, la communion, la confirmation, le 16e et le 18e anniversaire, le permis de conduire passé ou la remise des diplômes offrent de nombreuses façons de recharger le montant mensuel avec des paiements individuels.

Avantages et inconvénients d’un dépôt pour enfants

Avantages d’un dépôt pour enfants:

? Le dépôt d’un enfant est la meilleure alternative et indispensable renditetrachtiger sous forme de dépôts à terme, de comptes en espèces ou de livrets d’épargne anciens et de contrats de société de crédit immobilier.

? vous économise des impôts avec un dépôt pour enfants. Le total est Abattement fiscal 9 657 euros. Cette allocation s’applique à chacun de vos enfants.

? vous planifier à long terme et quoi qu’il arrive, l’éducation de votre enfant est assurée. Il y a plus de liberté dans ses décisions et peut payer pour l’année à l’étranger en Australie, une partie de la première voiture, du premier appartement ou de ses études. Tout simplement génial!

? Vous posez bon marché avec les ETF et peut bénéficier des rendements élevés sur le marché boursier. Vous gagnez donc plus d’argent. En même temps, vous pouvez diversification élevée atteindre avec 2-3 ETF et le vôtre L’enregistrement est automatisé.

? Vous et votre enfant commencera tôt avec les finances et la planification financière à part. Pour de nombreuses familles, l’argent est un sujet tabou. Ça ne devrait pas l’être. L’éducation financière est importante.

? votre famille, Grand-mère et grand-père, tous les tantes et oncles obtenir des cadeaux significatifs à faire pour votre enfant. Des événements réguliers tels que le baptême, l’anniversaire des enfants, la remise des diplômes ou la confirmation et la communion augmentent les économies de votre enfant.

inconvénients un dépôt pour les enfants:

? Vous entrez un certain risque a – les marchés boursiers fluctuent.

? À partir de 18 ans votre enfant a la pleine disposition de l’argent. Cela lui appartient. Vous ne pouvez pas lui dire légalement quoi faire avec l’argent.

?Vous économisez aussi beaucoup d’argent pour votre enfant, il se peut qu’il ne reçoive plus de Bafog ou soit couvert par votre assurance maladie. La limite aime à 7.500 euros, qui peuvent appartenir à l’enfant. Cependant, si vous gagnez plus de 60 000 euros (brut) avec votre femme, le droit Bafog expirera quand même.

?Vous pouvez en ne pas acheter tous les actifs de votre dépôt. La loi fait valoir que vous devez créer de la richesse à long terme. Cela élimine les formes d’investissement risquées telles que les warrants ou les ETF spéciaux. Un portefeuille de base via un ETF MSCI World n’est cependant pas un problème, mais avec certaines banques, vous rencontrerez des problèmes avec un ETF pour les marchés émergents.

Les meilleurs dépôts pour enfants en comparaison

Presque toutes les banques proposent des comptes de garde d’enfants. Nous avons encore une fois mis notre nez dans le sable pour vous et que meilleurs dépôts pour vos enfants choisi. Il sera donc facile d’investir de l’argent pour vos enfants.

Le compte partagé que vous devez utiliser pour vos enfants dépend principalement de Prix, “facteur bien-être” et à partir de là, vous actions veulent sauver ou aussi ETF voudrais acheter. Si vous ne connaissez pas encore votre compte de partage, vous pouvez en savoir plus dans notre article sur les comptes pour adultes. Un investissement automatisé pour votre enfant vous offre, par exemple, OSKAR *.

Si vous voulez tout faire vous-même, vous devez vous rendre dans un dépôt pour enfants. Les fonctions de base pour le dépôt pour enfants comme Banque en ligne, boîte aux lettres électronique et données de marché toutes les banques vous proposent.

Les meilleurs dépôts pour enfants dans l’aperçu

| nom | produits | Dépôt gratuit | Vers le site Internet |

| comdirect |

dépôt enfants

- Fonds d’épargne

- ETF Save

- Partager-Save

dépôt enfants

- «Dépôt pour enfants» (pour les moins de 30 ans)

dépôt enfants

- Fonds d’épargne

- ETF Save

- Partager-Save

dépôt enfants

- Fonds d’épargne

- ETF Save

- Partager-Save

dépôt enfants

- Fonds d’épargne

- ETF Save

- Partager-Save

- Fonds d’épargne

- ETF Save

- Partager-Save

- Fonds d’épargne

- ETF Save

- Partager-Save

(Deutsche Bank)

- Fonds d’épargne

- ETF Save

- Partager-Save

- Fonds d’épargne

- ETF Save

- Partager-Save

- Fonds d’épargne

- ETF Save

- Partager-Save

Comme vous à première vue dans le table de nombreuses banques offrent la possibilité d’un compte de garde d’enfant. Il n’y a pas de grandes différences!

Bons dépôts pour les enfants: Les DKB *, Sparkasse *, comdirect * et ING-DiBa * ont des modèles de dépôt spéciaux pour les enfants. Les dépôts sont toujours gratuits et ne diffèrent que légèrement dans les frais de négociation.

La Consorsbank * et Onvista * n’ont pas de compte de garde d’enfant spécial, mais vous permettent néanmoins d’ouvrir un compte de garde pour votre enfant de manière très simple.

Compte et dépôt gratuits pour les enfants

Tous les dépôts n’ont pas de frais de garde et de nombreux plans d’épargne en fonds, permettent l’épargne ETF et partagent l’épargne. Vous obtiendrez généralement un compte de la banque à côté du dépôt. C’est aussi gratuit.

Dépôt pour enfants avec plan d’épargne ETF: épargne gratuite

Dans notre présélection, vous avez déjà remarqué que presque tous les dépôts présentés contiennent un plan d’épargne ETF. À présent, vous savez probablement ce qu’est un FNB, n’est-ce pas? Sinon mentir? demandez notre article sur l’ETF.

Un plan d’épargne ETF, un plan d’épargne en actions ou un plan d’épargne en fonds est extrêmement utile pour le dépôt pour enfants. Parce qu’ici vous payez chaque mois 100 euros ou 50 euros ou 25 euros sur la caution.

Si vous achetiez des actions individuelles à chaque fois, vos frais étaient extrêmement élevés. Les plans d’épargne ETF offrent souvent gratuit Achetez des ETF. Avec OSKAR *, vous pouvez par exemple mettre en place des plans d’épargne ETF gratuits et économiser à long terme 25 €, 50 € ou 100 € pour vos enfants.

Actions pour le dépôt d’un enfant

Si vous souhaitez mettre des parts dans le dépôt pour enfants, nous vous en recommandons une Plan d’épargne en de mettre en place. Cela est également possible avec la plupart des fournisseurs. Vous pouvez le voir dans notre aperçu du dépôt.

Vous devez décider vous-même de la sélection exacte des actions. Peut-être que la valeur du dividende sera excitante pour vous. Ainsi, vous pouvez donner à votre enfant une pension passive dès le début et ils bénéficient de l’avantage passionnant des actions piste.

Prime de dépôt pour enfants

Seulement ça COMDIRECT * offre actuellement un bonus spécialement pour les dépôts pour enfants. Pour la mise en service d’un plan d’épargne vous obtenez 25 euros. Après tout, car qui sait? ce que vaudra 25 euros dans les 10 ou 18 prochaines années.

Alternativement, vous pouvez ouvrir un dépôt normal avec des bonus plus élevés allant jusqu’à 300 euros. Vous pouvez en savoir plus dans notre comparaison de dépôts.

Gagnant du test: Meilleur dépôt pour enfants

Cependant, tous les dépôts pour enfants sont très similaires et vous ne faites rien de mal avec l’un des prestataires ci-dessus. Notre gagnant du test dans la zone du dépôt pour enfants est le dépôt pour enfants DKB *. Vous pouvez de nombreux ETF gratuits enregistrez et pouvez demander le compte rapidement et facilement en ligne. Si vous ne voulez pas d’un dépôt spécial qui fonctionne sous le nom de votre enfant, vous devriez jeter un œil au dépôt Onvista *.

Vous devriez maintenant commencer rapidement à mettre de côté un montant mensuel pour votre enfant.

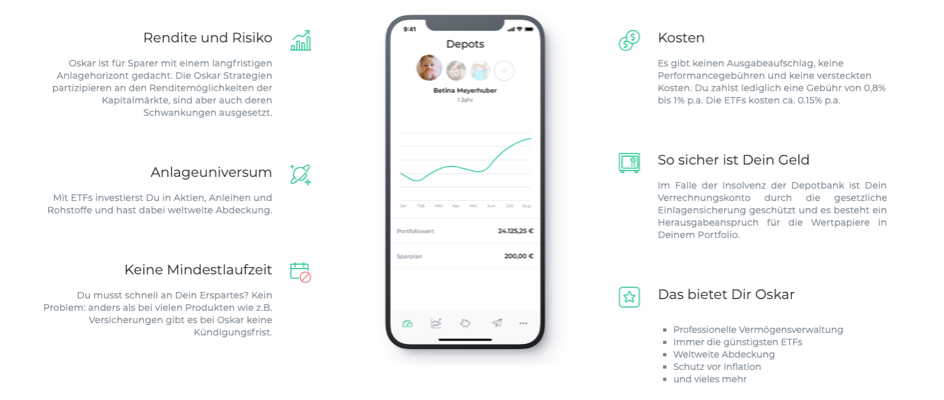

Si vous cherchez une solution automatisée pour un plan d’épargne ETF pour vos enfants, le gagnant du test est OSKAR *. Le dépôt peut également être ouvert rapidement et vous offre une bonne gestion de l’utilisateur. Par conséquent, nous présentons le dépôt automatique pour enfants plus en détail.

Dépôt pour enfants avec plan d’épargne ETF: l’alternative numérique

Les dépôts pour enfants ont toujours été ennuyeux. Investir de l’argent pour les enfants peut aussi être amusant faire! La jeune entreprise Oskar * a décidé de changer cela. Les garçons de Karlsruhe / Wiesbaden construisent un dépôt pour enfants moderne.

L’application Oskar vous donne, à votre famille et bien sûr à votre enfant, la possibilité d’économiser rapidement et facilement dans les ETF. Vous obtenez beaucoup de fonds et de FNB sans frais d’entrée, ne payez aucun frais de performance et n’avez aucun coût caché.

En même temps, vous obtenez une excellente application aperçu rapide et la gestion de patrimoine numérique. Ensuite, Oskar devra payer un peu et que 0,8% à 1% par an. Si vous faites tout vous-même (sélection ETF, ouverture de portefeuille, diversification de portefeuille), vous pouvez vous en tirer un peu moins cher avec environ 0,5%.

Les ETF coûtent également environ. 0,15% par an. Bien sûr, bon nombre de ces options vous offrent également l’une des banques directes susmentionnées.

Vous pouvez en savoir plus sur Oskar sur: https://www.oskar.de/*

Allocation de dépôt pour enfants: réduire les taxes

Par conséquent, en principe, le dépôt d’un enfant ne diffère pas beaucoup d’un dépôt normal, mais seulement au nom de votre enfant. Et c’est important! Pourquoi?

Avec un dépôt pour enfants, vous pouvez économiser beaucoup d’impôts lorsque vous investissez dans des enfants. Pour cette seule raison, vous devez ouvrir un dépôt pour votre prévoyance vieillesse et celle de votre enfant. Vous pouvez économiser jusqu’à 9 657 euros par an pour votre enfant en franchise d’impôt. Investir de l’argent pour vos enfants signifie aussi pour vous Économisez les taxes!

Certificat de non-évaluation (certificat NV)

"Si vos revenus, y compris les plus-values de l’année civile, ne dépassent pas l’abattement de base non imposable de 8 820 € (année civile 2017) par personne, vous pouvez demander un certificat NV personnellement ou par courrier à votre bureau des impôts local."

Le bureau des impôts délivre un soi-disant certificat NV. Avec cela, vous pouvez être assuré que l’argent reste libre d’impôt. En plus des 8 820 euros, il y a l’indemnité d’épargne de 801 euros et le forfait pour frais spéciaux de 36 euros. Au total, vous vous retrouvez avec une allocation de 9 657 euros par an pour le dépôt de votre enfant.

- Caution enfant gratuite: 8 820 euros

- Allocation économique: 801 euros

- Forfait charges spéciales: 36 euros

Cependant, l’argent appartient également à votre enfant et à partir de 18 ans, il peut être utilisé librement. Parce que la procuration est valable jusqu’à l’âge de 18 ans de votre enfant.

Ouvrez un dépôt pour vos enfants: étape par étape

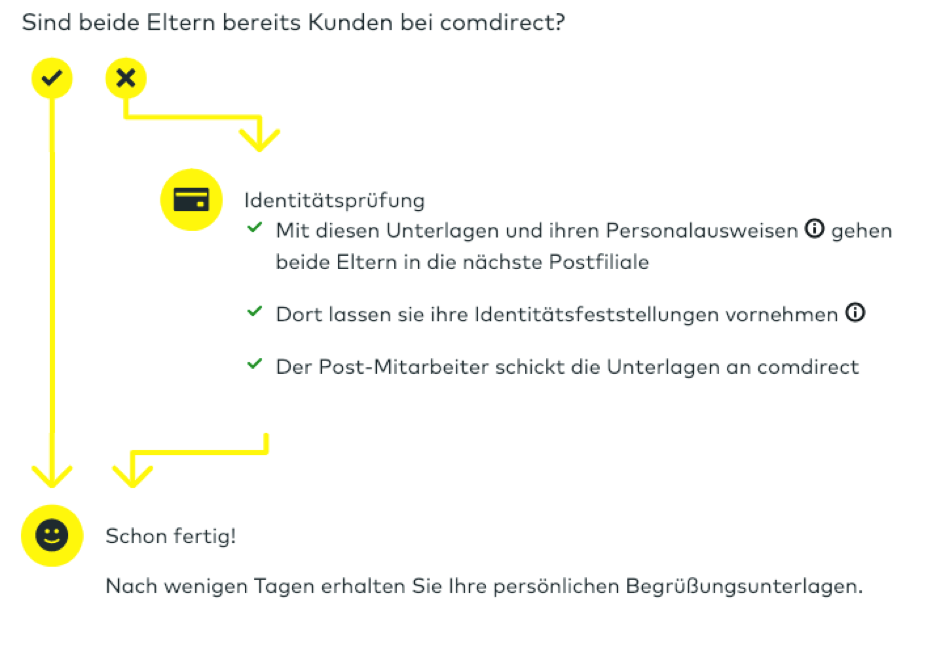

Avec de nombreuses banques, il n’est pas si facile d’ouvrir un compte enfant. Le basique droits sont avec l’enfant à partir de 18 ans. Vous agissez uniquement en tant que personne autorisée. Pour vous faire économiser beaucoup de travail, vous trouverez une courte liste de ce dont vous avez besoin pour l’ouverture du dépôt de votre enfant:

- Vous en avez besoin en premier certificat de naissance et que ID de votre enfant. En règle générale, vous devez fournir à la banque une copie certifiée conforme.

- Ensuite, vous en avez besoin numéro d’identification fiscale. Le numéro fiscal est souvent la première lettre que vous recevez en tant que parent de l’État.

- Puis une copie les deuxCartes d’identité des parents. Si vous êtes un parent seul, vous devez également présenter une preuve de garde.

- Une autre exception est une copie du certificat de mariage. Vous en avez besoin dès que vous avez des noms de famille différents en tant que parents.

Vous avez maintenant tous les documents disponibles et vous passez à la procédure Post-Ident avec les documents de la Bank zur Post. Important! Ici aussi, les deux parents doivent aller au bureau de poste ensemble et vous identifier tous les deux.

Exemple d’ouverture de caution pour les enfants chez comdirect *

Exemple d’ouverture de caution pour les enfants chez comdirect *

C’est tout. Vous recevrez à nouveau le courrier de votre banque avec les données d’accès, ce qui permettra à vos enfants de créer facilement de l’argent.

Indemnité journalière pour les enfants

Une autre option est un compte d’indemnité journalière pour vos enfants. Les avantages d’un compte en espèces sur appel sont:

- Le compte peut être communiqué et retiré à tout moment.

- Votre capital économisé est à votre disposition tous les jours.

- Vous pouvez ajuster rapidement vos intervalles de paiement et le montant du taux d’épargne.

Le Hamburger Sparkasse propose le "compte souris" pour les enfants. Vous obtenez 3% sur les 500 premiers euros. Après cela, le taux d’intérêt tombe à 0,01%. Si fabuleux 15 € par an. Par conséquent, nous vous conseillons plutôt d’utiliser le compte en espèces call ING-DiBa *. Actuellement, vous obtenez 1% pour les 4 premiers mois jusqu’à un investissement de 50 000 euros. Vous pouvez trouver plus d’informations sur les appels d’argent dans notre article sur les appels d’argent.

Caution à durée déterminée pour les enfants

Vous en avez un indispensable avec des comptes de dépôt fixes faible disponibilité de votre argent. Pour cela, vous obtenez plus d’intérêt. Plus tôt au moins. Dans la phase actuelle d’intérêt minimum avec des taux d’intérêt inférieurs à 1%, les comptes de dépôt à terme ne valent guère la peine. Parce qu’ici, vous obtenez autant, ou plutôt, peu, que sur le compte du jour au lendemain.

La Targobank * propose toujours avec son compte d’épargne junior 1,5% à 1000 euros Enregistré. Le compte junior est quelque peu caché sur le site Web. Il est préférable de cliquer ici * puis de saisir «Junior Account» dans la recherche. Voici un bref aperçu des conditions:

- Entre 1000 et 5000 euros, il n’y a que 0,25%

- Vous obtenez 0,05% d’intérêt sur 5000 euros

- Le délai de préavis est de 3 mois.

Cependant, n’oubliez jamais que votre enfant parcourt tous les produits traite tôt avec les finances. Il apprend à utiliser un compte et une carte et autrefois plus indépendant. Nous vous recommandons donc un compte souris ou un compte d’épargne junior * avant de faire quoi que ce soit pour votre enfant. Le dépôt pour enfants est bien sûr le meilleur *.

Livret pour enfants – Le classique

Vous pouvez bien sûr investir de l’argent pour vos enfants avec un livret d’épargne.

Cependant, vous devez garder à l’esprit que l’économie est annuelle Inflation autour de 1% – 2% a. Cela signifie que le coût de la vie augmente chaque année.

Le faible taux d’intérêt actuel ou même un taux d’intérêt négatif laisse beaucoup d’argent pour votre enfant. À Commerzbank, il y a une bonne offre ici, qui peut même suivre de nombreux taux d’intérêt au jour le jour et des dépôts fixes.

Le livret Hipp My Baby paie 0,55% à 10 000 euros. De plus, vous obtenez 20 euros de crédit de départ.

Vous ou un enfant pouvez retirer jusqu’à 2000 euros par mois. Le hic, c’est que votre enfant n’est peut avoir au maximum 3 ans. Après cela, le bon intérêt ne s’applique plus.

Contrat de construction de société pour les enfants

Vous pouvez également investir de l’argent pour vos enfants avec un contrat d’épargne logement. Bien sûr, il y a encore un niveau sentimental important. Vous êtes responsable de l’hébergement et du premier appartement de vos enfants.

D’un point de vue financier, ça vaut le coup Contrat de société de construction, malheureusement, pas plus qu’un livret. Construire l’épargne a été et est avant tout gratifiant, puisque l’Etat accorde ici une subvention financière.

cette subvention il n’y a malheureusement pas pour vos enfants ou. seulement de un âge de plus 16 ans.

Conclusion sur l’investissement pour les enfants

Si vous voulez investir de l’argent pour vos enfants, vous devez 5 façons simples. Comme vous l’avez vu avec Oskar *, l’investissement pour les enfants peut-il même être amusant? faire et ne prend que 15 minutes!

au meilleur conduisez-vous avec un dépôt enfants pour économiser de l’argent pour vos enfants. Vous pouvez trouver de bons dépôts pour enfants sur DKB *, la Sparkasse *, ou comdirect *. Vous devriez vous impliquer à l’avance avec les ETF, à condition que vous souhaitiez concevoir vous-même le dépôt pour enfants. Alternativement, vous pouvez trouver une solution complète très abordable avec Oskar *.

Dans l’ensemble, vous générerez le plus de rendement à long terme avec un dépôt pour enfants. Il ne faut donc pas hésiter à en savoir plus sur le sujet.

Bien sûr, vous pouvez également investir de l’argent pour les enfants avec un Appelez de l’argent, un dépôt fixe ou un livret d’épargne faire. Cependant, les offres spéciales pour les enfants ne valent souvent pas la peine. Un compte d’indemnité journalière d’ING-DiBa * vaut mieux qu’un livret d’épargne spécial pour enfants.

Si vous voulez en savoir plus sur les bonnes offres pour l’argent au jour le jour ou les dépôts à terme, vous pouvez trouver des informations détaillées et des comparaisons dans notre article. Cliquez ici pour l’article sur le dépôt au jour le jour et ici pour l’article sur le dépôt fixe. Nous vous informerons davantage sur les meilleurs dépôts sur le marché dans notre comparaison de dépôts. Un guide du débutant pour investir dans les FNB se trouve ici.

ARTICLES CONNEXES

-

-Financial investissement pour-enfants-actions en 2019-with-the-best

Le ménage allemand moyen paie près de 150 000 € par enfant jusqu’à l’âge de 18 ans. Mais cela ne coûte souvent que très cher,…

-

Airbnb: gagnez de l’argent avec votre appartement, centre d’emploi à temps partiel

Aimez-vous voyager, êtes-vous toujours en mouvement dans l’histoire du monde et êtes-vous toujours à la recherche d’un hébergement agréable mais abordable? Comme tu es…

-

Financer vos études, plus d’informations sur les possibilités

Avant de commencer vos études, vous devez vous poser la question de savoir comment financer vos études. En plus du BAföG, il existe de nombreuses options,…

-

Masturbation pendant la grossesse: une bonne idée

Faites-le vous-même la luxure pendant la grossesse est souvent un tabou. Mais que faire si vos doigts picotent toujours – ce qui est possible et que devez-vous…