Un récent épargnant sur 33 (33%) remet de l’argent pour les enfants, les petits-enfants ou les filleuls, selon un récent sondage de la Postbank. Mais s’il te plait ne le mets pas dans la tirelire!

Plus les enfants sont âgés, plus les désirs sont grands

Photo n ° 1443, source: Postbank

© ulkas78

Permis de conduire, voiture et équipement pour votre premier appartement: Lorsque les enfants volent, ils ont généralement de gros et chers souhaits. Afin de pouvoir y parvenir, un tiers des épargnants allemands (33%) remet de l’argent aux jeunes. Ceci est le résultat d’une enquête TNS Emnid en cours pour le compte de Postbank. Ceux qui s’occupent de la progéniture utilisent souvent un compte d’épargne (38%), un contrat d’épargne logement (31%) ou une assurance-vie (29%). Les fonds et les actions, en revanche, ne sont pas très populaires: seulement 21% de ceux qui composent les réserves des membres de la famille investissent l’argent en bourse; la moyenne est de 24%. 29 pour cent des répondants préfèrent même économiser les économies à la maison. Les hauts et les bas des cours de bourse semblent trop incertains pour investir dans les allocations de baptême et d’anniversaire des enfants. «Si vous commencez tôt à épargner pour les jeunes et que les économies ne doivent pas être versées à une date fixe, les titres sont un bon Possibilité de réaliser des bénéfices supérieurs à la limite d’inflation. L’achat d’actions dans un fonds d’investissement ou ETF est recommandé – cela signifie que les investisseurs prennent un risque gérable », recommande Karsten Rusch de Postbank.

Photo n ° 1444, source: Postbank

© Zlatan Durakovic

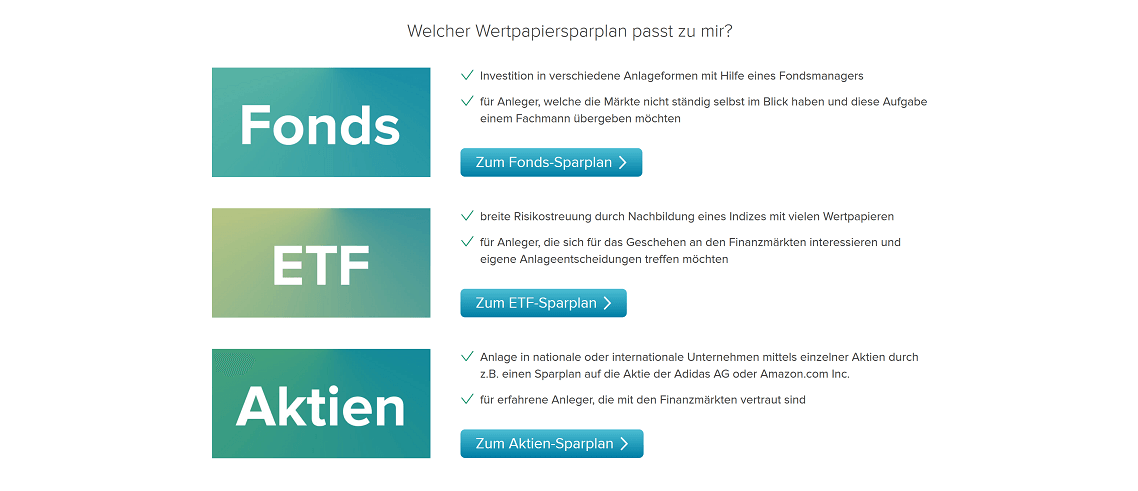

Un fonds est composé de nombreuses actions individuelles qui répartissent le risque pour l’investisseur. Dans le cas d’un ETF, la composition reflète un certain indice – par exemple l’indice boursier allemand ou les actions des sociétés les plus performantes du monde. Lors de l’achat d’actions ETF, les investisseurs comptent sur une évolution positive du marché et non pas – comme dans le cas d’un fonds d’investissement géré activement – sur les compétences d’un gestionnaire de fonds. Les épargnants peuvent également acheter des actions d’un fonds par le biais d’un plan d’épargne. C’est déjà possible à partir de 25 euros par mois. Autre avantage: "Un plan d’épargne en fonds est flexible, vous pouvez faire varier le montant des versements, les suspendre temporairement et connaître le plan à tout moment", précise Karsten Rusch. Si vous souhaitez investir de l’argent sur l’échange, vous avez besoin d’un compte de dépôt et d’un compte de placement. Les parents peuvent le verrouiller au nom de l’enfant – les gains en capital pouvant atteindre 9 600 euros par an restent exonérés d’impôt. Cependant, si le revenu mensuel de l’enfant est supérieur à 425 euros (dans le cas d’un emploi marginal supérieur à 450 euros), il échappe à la gratuité légale assurance santé. Parents et grands-parents Faut De plus, gardez à l’esprit que la germination peut disposer de son épargne en toute liberté après le 18e anniversaire s’il est lui-même titulaire d’un compte. Raison de plus pour éduquer les jeunes à une utilisation responsable de l’argent.

Informations sur l’étude:

Dans une enquête téléphonique et représentative sur plusieurs sujets en août 2017, TNS Emnid a interviewé 1001 répondants âgés de 16 ans et plus pour le compte de Postbank.

ARTICLES CONNEXES

-

Le succès-et-sensible terme des dépôts pour les enfants-

De nombreux investisseurs souhaitent financer l’éducation de leurs enfants ou économiser de petites sommes pour les permis de conduire ou les voitures en leur nom. Tu es là…

-

Investissement financier pour les enfants: trouver le bon fonds d’actions

Outil de la semaine Le bon fonds d’actions pour les enfants et les petits-enfants Lorsqu’il s’agit d’investir dans des titres pour enfants et petits-enfants, les épargnants allemands ont tendance à être plus…

-

Comment trouver de bonnes affaires sur l’équipement bébé

Il n’y a que le meilleur pour les petits – c’est ce que pensent de nombreux parents, et ils sont donc généreux en ce qui concerne l’équipement bébé. Le faire…

-

Enregistrer-f-r-enfants comme les parents-argent-f-r-enfants

Source de l’image: © Adobe Stock / Texte: Verivox La chose la plus importante en bref L’argent que les enfants économisent pour financer des achats plus importants est…